![]()

2023-02-08 調査・研究 経済活動の再開が支え、広告費は1.5%増 テレビは増加に転じる

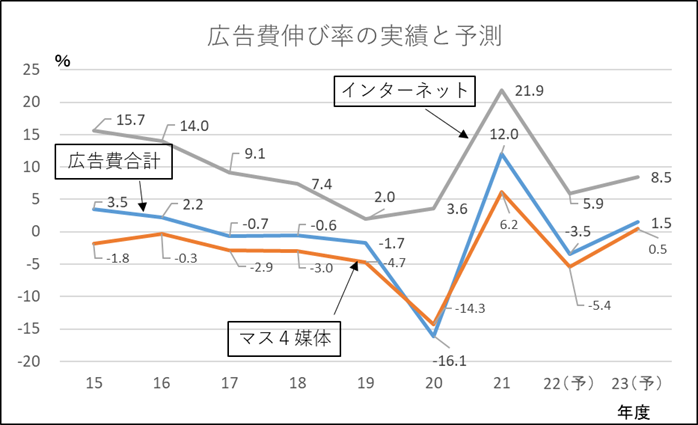

日経広告研究所は2023年度の広告費が前年度に比べて1.5%増えるという予測をまとめた。世界景気の後退が懸念される中、国内は経済活動の再開を支えに底堅い景気が見込まれ、企業の広告出稿姿勢を支える。22年度に落ち込んだテレビ広告が増加に転じる。インターネット広告は減速傾向だが、安定した伸びを確保する。

経済活動の再開が支え、広告費は1.5%増 テレビは増加に転じる

同研究所は毎年2月に翌年度の広告費予測をまとめている。経済産業省が毎月発表する「特定サービス産業動態統計調査」の広告業売上高を広告費のデータとして使い、四半期ベースで広告費を予測している。今回は23年4-6月期~24年1-3月期を予測期間とした。

日本経済研究センターがエコノミストに景気見通しを聞く「ESPフォーキャスト調査」では、23年度の実質国内総生産(GDP)の平均予測値は1.06%増(1月16日時点)。22年度予想の1.61%と比べて伸び率は鈍化する。ただ、新型コロナウイルス禍から経済活動が本格化し、個人消費や設備投資は底堅い展開が見込まれる。実質GDPは日本経済の潜在成長率である0.5%程度を上回って推移するとみられる。

物価動向を加味した名目GDPでみると、昨秋からのインフレ率の上昇傾向を反映し、同調査では22年度1.95%、23年度2.74%と、実質GDPを大きく上回る増加が見込まれる。広告費は過去のデータをみると名目GDPとの相関が高い。堅調な名目GDPの伸びは広告費にも影響を与えると考えられる。こうした状況を基に、23年度の広告費は1.5%増えると予測した(左グラフ)。東京五輪・パラリンピックの広告特需がなくなり、22年度の広告費は3.5%のマイナスに落ち込む見通しだが、23年度は反動増が期待できるという面もある。

タイム広告増え、テレビ広告は1.1%増

媒体別にみると、テレビ広告は22年度に5.0%減と落ち込む。東京五輪の広告特需がなくなり、番組中に流すタイム広告が減少するため、各放送局はその分を番組と番組の間に流すスポット広告の増加で補おうとした。しかし、原材料費の上昇を受け、テレビ広告の主要業種である食品や日用品などの企業で広告宣伝費を抑制する動きがみられ、スポット広告も減少する公算が大きい。

23年度のテレビ広告は1.1%の増加に転じる見通し。23年度は秋にフランスでラグビーワールドカップの開催が予定されている程度で、広告費を大きく押し上げるイベントは見当たらない。ただ、前年度落ち込んだタイム広告は発射台が低いため、プラスの伸びが見込まれる。スポット広告は経済再開の恩恵を受ける業種などからの需要増を見込む。

インターネット広告は22年度に5.9%増を見込む。21年度の21.9%増から大きく減速する。新型コロナで行動が制限される中、巣ごもり需要をとらえて成長してきた電子商取引(EC)やゲーム企業などからの出稿が大幅に増え、インターネット広告は高い伸びを記録してきた。しかし、経済活動が再開するにつれて、巣ごもり需要は弱まり、伸びが鈍化してきている。とはいえ、経済のデジタル化のトレンドが変わることはないとの見方が多い。SNS(交流サイト)のショートムービーや、インターネットに接続するコネクテッドTVなどへの広告主の関心は高い。23年度は8.5%増と安定的な伸びを見込む。

新聞広告は4月の統一地方選に伴う広告需要が期待される。また、人の流れが動き始めるのにつれて、コロナ前の19年に業種別売上高でトップだった交通・レジャーからの出稿回復が見込まれる。ただ、全体を押し上げるほどの効果を見込めない。22年度に7.7%減ったのに続き23年度も3.0%減少する。

雑誌広告も回復の兆しがみえない。22年度9.2%減、23年度4.1%減の見通し。出版科学研究所の調べでは、22年の雑誌販売金額は週刊誌と月刊誌の定期誌の販売低迷が響き9.1%減少した。広告と関係の深い紙の雑誌の販売動向は23年も変わらないとみられる。出版社が広告営業を紙媒体からデジタル媒体へシフトさせていることも背景にある。ラジオ広告は22年度に3.0%減少するが、23年度は0.4%の微増を見込む。経済活動の再開をきっかけにスポーツ大会やイベントの開催が増えると予想され、スポット広告の増加を見込む。

人流回復し、交通広告は0.7%増

マスコミ4媒体を除く媒体は総じて底堅い。22年度に1.4%減が見込まれる交通広告は、23年度に0.7%の増加を見込む。経済活動が再開されて、人流が回復していることが支えとなる。駅構内のデジタルサイネージに対する広告主の人気は高い。一方で、新たな働き方としてテレワークが浸透している事情もあり、回復は限定的だ。

折り込み・ダイレクトメールは22年度に0.9%減るが、23年度は0.8%増とプラスに転じる。折り込みは紙の価格上昇が響き、最も枚数の多い流通業が減らす可能性もある。ただ、経済活動の再開で旅行業やサービス業の需要が回復している。健康食品などの通信販売も折り込みを増やしている。DMは企業が販売促進費抑制の一環から減らすケースもみられる。その一方で、B to B(法人)向け需要は底堅く、前年度比で横ばいを見込む。

SP・PR・催事企画の22年度は0.1%減と横ばいを見込む。東京五輪の特需がなくなったものの、コロナ対応の施策やマイナンバーカード関連の官公庁需要が下支えする。23年度は1.8%増える見通し。前年度に引き続き、官公庁からのBPO(ビジネス・プロセス・アウトソーシング)需要が見込める。経済活動の再開により、企業がイベントの開催を通じてプロモーションを活発化する動きがみられるのもプラスとなる。

予測値は日経広告研究所と日本経済研究センターが共同で開発した「広研・センターモデル」を使って算出している。広告費は国内景気と相関すると仮定し、財務省発表の「法人企業統計」の経常利益と内閣府発表の名目国内総生産(GDP)を説明変数として選び、このモデルに日経センターが予測する経常利益と名目GDPの伸び率を当てはめ、予測値を算出している。テレビ、新聞、雑誌、ラジオのマス4媒体や、交通、折り込み・ダイレクトメール、SP・PR・催事企画、インターネットの媒体ごとの伸び率は広告費全体の動きから予測している。

※「会員専用ページ」で、四半期ごとの媒体別広告費の伸び率や「広研・センターモデル」のベースとなる景気予測を盛り込んだ詳細版(PDFファイル)を公開しました。